98 浏览第三方支付行业作为中国金融市场的重要组成部分,近年来得到了迅猛的发展。近日,艾瑞咨询正式发布《2023年中国第三方支付行业研究报告》(下简称“报告”),报告对我国企业支付,对线下收单、跨境支付、产业互联网支付市场进行了全面的发展回顾与趋势预测。

报告从宏观视角盘点了第三方支付行业发展现状,报告指出,随着个人支付进入平稳增长期,企业端支付业务渗透率还有进一步挖掘的空间,支付市场逐步进入产业支付驱动时代。2023年是产业支付时代的第五年,不同支付机构的布局与优势进一步明晰,支付助力产业数字化成为一条明确又充满挑战与光明共识的发展路径。

线下收单市场多样化发展

刷卡与扫码花开并蒂

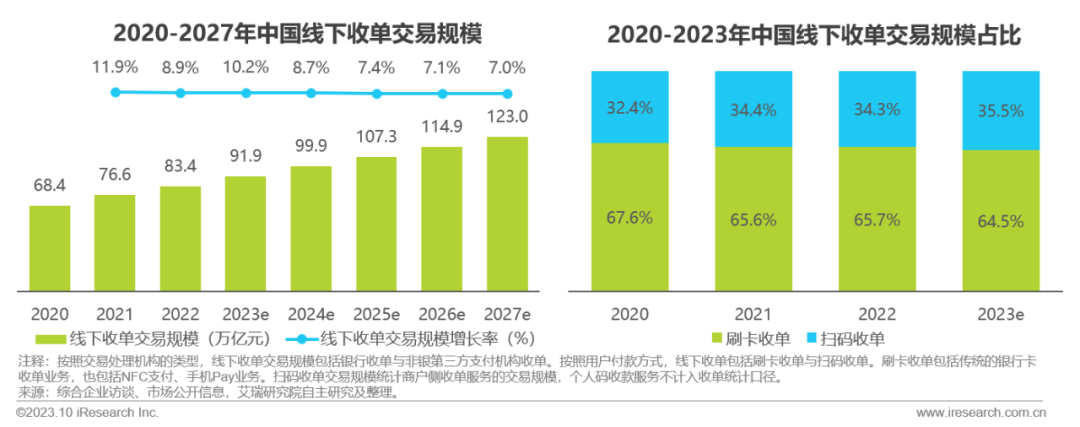

按照用户侧付款方式,线下收单可分为刷卡与扫码两种不同业务类型。刷卡是目前收单市场业态形成的基础,2016年起,扫码支付以更加轻便的支付体验快速完成了市场渗透,收单机构联合外包服务商共同为商户提供了包括刷卡与扫码支付受理在内的支付解决方案,开启了商户数字化服务的新篇章。

从规模占比上,对于线下大额交易场景,刷卡依然是主流支付方式,所以刷卡收单仍为线下收单市场占比最大部分,与此同时,用户对手机的黏性使得扫码在相对小额高频的场景显现出独特优势,扫码收单占比将受到个人码转化等因素的驱动小幅微涨。

除了多样化的支付方式,线下收单市场还呈现出明显的区域特色。以中国为例,东部沿海地区由于经济发达,线下收单市场发展迅速;而中西部地区虽然经济发展相对滞后,但在国家政策的大力扶持下,线下收单市场也呈现出快速发展态势。

艾瑞分析认为,由于业务模式均已发展至相对成熟阶段,线下收单市场的规模增长与格局划分均趋于稳定。预计在未来五年内,线下收单整体规模增速保持在7%左右。

个人支付与企业支付

双向发力、协同发展

按照服务对象的不同,第三方综合支付业务可以分为第三方个人支付与第三方企业支付,个人支付与企业支付机构共同组建成支付网络、形成支付交易闭环,在该闭环中,个人支付机构凭借数字钱包良好的支付功能与多样化的衍生服务提升用户黏性,而企业支付凭借为企业提供支付解决方案使得企业端受理第三方个人支付成为可能,二者在个人端、企业受理端双向发力,共同推动第三方综合支付规模的增长。

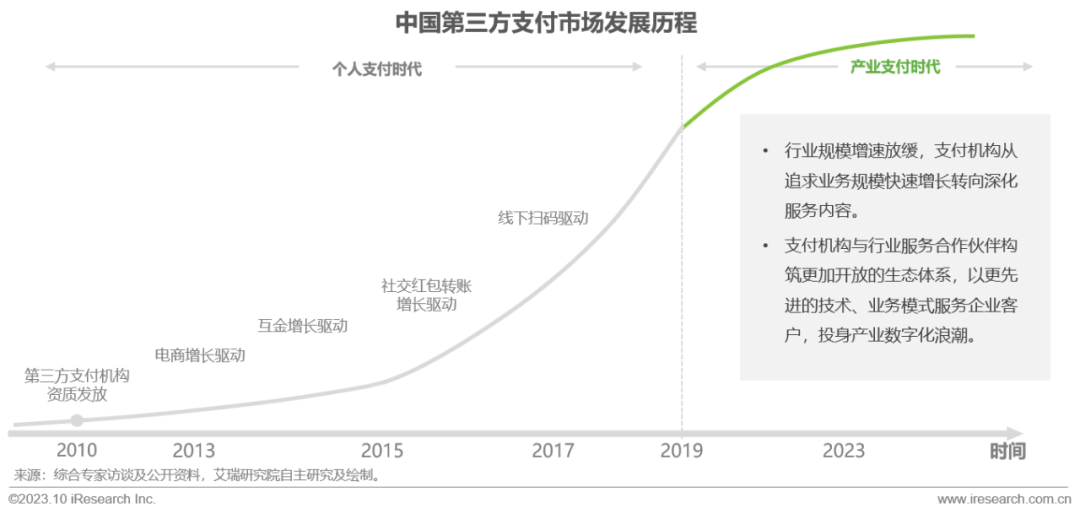

早在行业发展早期,现象级的C端支付产品是支撑第三方支付市场快速发展的主要动力,在电商购物、线上金融、社交红包、线下扫码等产品的引爆下,第三方支付也完成了在C端用户及对应交易场景的渗透和进化。但自2019年起,个人支付因C端流量见顶而进入了平稳增长期,企业端支付业务渗透率还有进一步挖掘的空间,支付市场逐步进入产业支付驱动时代。

艾瑞分析认为,2023年是产业支付时代的第五年,不同支付机构的布局与优势进一步明晰,支付助力产业数字化成为一条既明确、又充满挑战与变数的共识发展路径。

2023-2027年化复合增长率约10.5%

第三方产业支付交易规模稳定增长

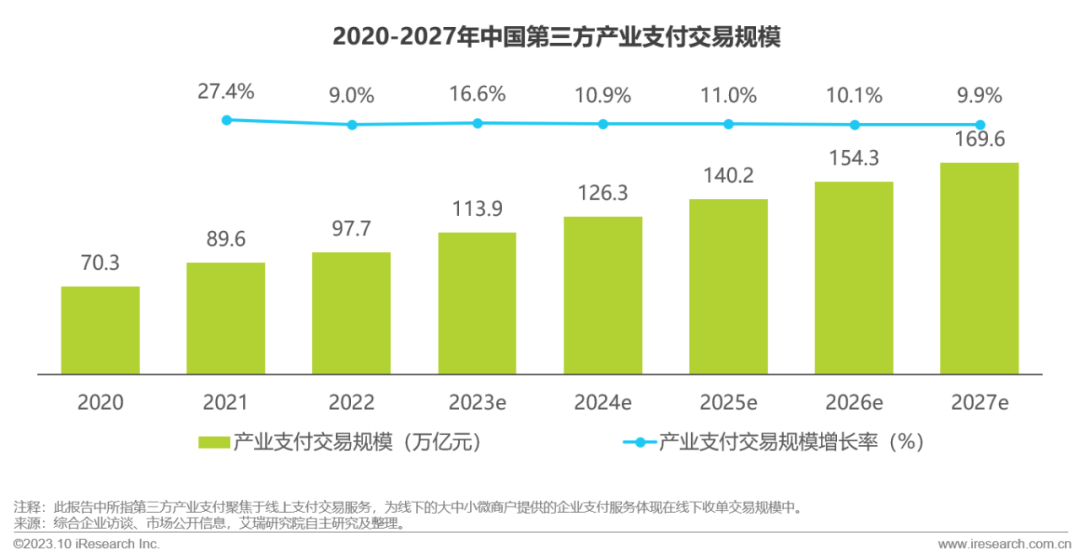

产业支付服务机构深入产业场景,为中大型企业和中小微商户构建提供完备的数字支付解决方案,建立数字支付与账户体系,在基础支付服务的基础上为企业提供一体化产业解决方案服务,有效激活产业供应链整体交易的活跃程度。

第三方支付已然成为产业数字化的有效入口与重要枢纽,基于云计算、大数据、人工智能、物联网等技术积累,以支付为切点的金融科技创新爆发着强大的生命力。通过海量支付数据的沉淀与积累,沟通产业资金流与信息流、重塑产业链价值,支付服务商向产业数字化综合服务商转变。

艾瑞分析认为,中国第三方产业支付交易规模在近五年内将保持稳定增长态势。因交易规模已发展到较高体量,行业增速相对稳定,2023-2027年的年化复合增长率约10.5%。但随着区块链、互联网3.0等技术的发展与应用,B端企业间的交互模式、交易链路有可能进一步重构,第三方产业支付的规模有望迎来突破性增长。

{kind=link}